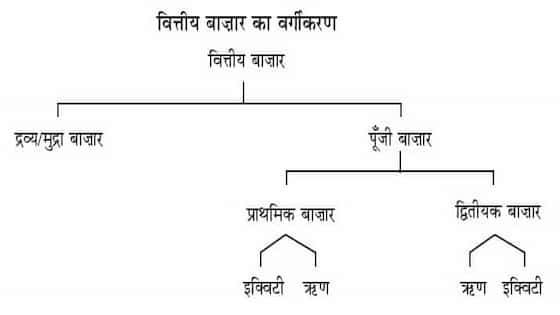

वित्तीय बाज़ार (Financial markets) को दो भागों में वर्गीकृत किया जाता है – मुद्रा बाज़ार (Money Market) और पूंजी बाज़ार (Capital Market)।

इस लेख में हम मुद्रा बाज़ार (Money Market) पर सरल एवं सहज चर्चा करेंगे एवं इसके विभिन्न महत्वपूर्ण पहलुओं को समझने का प्रयास करेंगे।

नोट – अगर आप शेयर मार्केट के बेसिक्स को ज़ीरो लेवल से समझना चाहते हैं तो आपको पार्ट 1 से शुरुआत करनी चाहिए। अगर वो समझ चुके है या सिर्फ मुद्रा बाज़ार को ही समझना है तो फिर जारी रखें।

वित्तीय बाज़ार और उसका वर्गीकरण

किसी भी अर्थव्यवस्था में दो प्रकार के लोग होते हैं, एक तो वे लोग जिनके पास अतिरिक्त पैसे है, और दूसरे वे लोग जिन्हे पैसों की जरूरत है। इन दोनों समूहों के बीच लेन-देन सम्पन्न कराने में जो बाज़ार मदद करता है, उसी को वित्तीय बाज़ार (Financial Market) कहते हैं।

वित्तीय बाज़ार को मुख्य रूप से दो भागों में वर्गीकृत किया जाता है – 1. मुद्रा बाज़ार (Money Market) 2. पूंजी बाज़ार (Capital Market)। ये लेख मुद्रा बाज़ार के ऊपर है।

मुद्रा बाज़ार क्या है? (What is Money Market?)

वित्तीय बाज़ार का ऐसा भाग जहां कम समय के लिए लेन-देन होता है। मुद्रा बाज़ार कहलाता है। यहाँ लेन-देन का मतलब है उधारी लेना या फिर उधारी देना तथा खरीदना या फिर बेचना। दूसरे शब्दों में कहें तो ये एक ऐसा बाज़ार है जहां कम समय के लिए फ़ंड की जरूरत को पूरा किया जाता है। इसका क्या मतलब हुआ?

– कोई भी व्यक्ति दीर्घकालिक निवेश करके कोई कंपनी स्थापित कर लेती है लेकिन सिर्फ उतने से तो काम बनता नहीं है जाहिर है सिर्फ कंपनी के स्थापना से उत्पादन (production) थोड़ी न शुरू हो जाएगा।

उत्पादन को शुरू करने के लिए या उसे जारी रखने के लिए या फिर उसमें वृद्धि के लिए प्रतिदिन कुछ न कुछ खर्चने पड़ते हैं ये जो छोटे-छोटे खर्चे होते हैं इसे कार्यशील पूंजी (working capital) कहा जाता है जो प्रतिदिन की कमी को पूरा करने में काम आता है। ये कार्यशील पूंजी मुद्रा बाज़ार से आता है।

कुल मिलाकर कहें तो मुद्रा बाज़ार किसी अर्थव्यवस्था का एक अल्पाधिक वित्तीय बाज़ार होता है। इस बाज़ार में मुद्रा का विनिमय (Exchange) व्यक्तियों या समूहों जैसे कि वित्तीय संस्थान, बैंक, सरकार, कंपनियाँ आदि के बीच होता है। इसमें से एक पार्टी ऐसा होगा जिसके पास अतिरिक्त मुद्रा होगी और एक पार्टी ऐसी होगा जिसे मुद्रा की जरूरत होगी।

यहाँ पर एक बात याद रखिए कि मुद्रा बाज़ार अल्पकालिक पूंजी जरूरतों को पूरा करता है और ये अल्पकाल आमतौर पर 364 दिन तक का होता है यानी कि अगर आप 364 दिनों से ज्यादा दिनों के लिए कहीं से ऋण लेते हैं तो वो दीर्घकालिक पूंजी जरूरत में गिना जाएगा जो कि पूंजी बाज़ार (Capital market) का एक हिस्सा है।

मुद्रा बाज़ार के प्रकार

मुद्रा बाज़ार (Money Market) के दो रूप होते हैं – असंगठित मुद्रा बाज़ार (Unorganized money market) और संगठित मुद्रा बाज़ार (Organized money market)

असंगठित मुद्रा बाज़ार (Unorganized money market) – ये मुद्रा बाज़ार तो प्राचीन काल से ही अस्तित्व में रहा है। वो कैसे? मान लीजिये कि आपको अपने खेत के लिए खाद खरीदने के लिए पैसे नहीं है तो आप शायद यही सोचेंगे कि चलो अपने आस-परोस से किसी व्यक्ति से ही ले लेते हैं क्योंकि कुछ ही समय की तो बात है।

ये जो लेन-देन है उसे असंगठित मुद्रा बाज़ार कहा जाता है। यानी कि दूसरे शब्दों में कहें तो इसकी गतिविधि किसी संस्था द्वारा विनियमित (Regulated) नहीं होती है।

उदाहरण के लिए आप साहूकार को ही ले लीजिये इसको नियंत्रित करने वाला कोई होता नहीं है। अपने स्वयं के धन को ये जितनी मर्जी उतनी ब्याज दर (interest rate) पर किसी को देते हैं। इसीलिए ये असंगठित मुद्रा बाज़ार कहलाते हैं।

संगठित मुद्रा बाज़ार (Organized money market) – जैसा कि ये नाम से ही स्पष्ट है कि इस बाज़ार को विनियमित करने के लिए कोई मान्यता प्राप्त संस्था होता है।

मान लीजिये आपने किसी बैंक से 2 महीने के लिए ऋण (loan) लिया तो यहाँ बैंक चूंकि खुद एक मान्यताप्राप्त संस्थान है और वो रिजर्व बैंक द्वारा विनियमित होता है जो कि एक मान्यता प्राप्त संस्था है। इसीलिए यहाँ जो लेन-देन हुआ उसे संगठित मुद्रा बाज़ार कहा जाता है।

भारत में संगठित मुद्रा बाज़ार 1980 के दशक में विकसित होना शुरू हुआ और आज ये काफी विस्तार ग्रहण कर चुका है। पूंजी बाज़ार की तरह मुद्रा बाज़ार भी विभिन्न प्रकार के उपकरण या प्रपत्र (instruments) के माध्यम से संचालित होता है, आइये उन सभी पर संक्षिप्त में चर्चा कर लेते हैं।

मुद्रा बाज़ार के प्रपत्र (Money market instruments)

ट्रेजरी बिल (Treasury bills)

इसका चलन 1986 में शुरू हुआ था। इसे शून्य कूपन बंधपत्र के नाम से भी जाना जाता है। इसका इस्तेमाल भारत सरकार अपनी लघु अवधि की धन आवश्यकता की पूर्ति के लिए करता है। भारत सरकार के लिए इसे रिजर्व बैंक द्वारा जारी किया जाता है।

वर्तमान में भारत सरकार द्वारा 91 दिन, 182 दिन और 364 दिन तक के लिए ट्रेजरी बिल जारी किए जाते हैं। आमतौर पर इसमें बैंक या वित्तीय संस्थान ही निवेश करते है।

इसे ऐसे मूल्य पर जारी किया जाता है, जो अपने अंकित मूल्य से कम के होते हैं लेकिन इसका भुगतान अंकित मूल्य के बराबर तक किया जाता है।

उदाहरण के लिए, मान लीजिये कि एक निवेशक 182 दिनों के लिए 2 लाख रुपए के अंकित मूल्य के एक ट्रेजरी बिल को 1 लाख 90 हज़ार रुपए में खरीदता है।

मान लीजिये कि परिपक्वता तिथि तक उस बिल को अपने पास रखने पर उसके बदले उसे 2 लाख रुपए मिलता है। इससे ज्यादा नहीं मिल सकता है क्योंकि अंकित मूल्य 2 लाख रुपए है।

इस तरह से देखें तो उस निवेशक ने 1 लाख 90 हज़ार रुपए लगाया जिसके बदले उसे 2 लाख रुपए प्राप्त हुआ यानी कि 10 हज़ार रुपया उसे एक्सट्रा मिला, ये उसे ब्याज के रूप में मिला।

नकद प्रबंधन बिल (Cash management bill) CMB

ये 2010-11 से प्रचलन में है। ये एक तरह से ट्रेजरी बिल की तरह ही है क्योंकि इसका इस्तेमाल भी भारत सरकार द्वारा तात्कालिक धन की कमी को पूरा करने के लिए किया जाता है। लेकिन अंतर सिर्फ इतना है कि इसे 91 दिनों से कम की परिपक्वता अवधि (Maturity period) के लिए जारी किया जाता है।

बचत प्रमाण पत्र (Certificate of Deposit) CD

इसका प्रचलन 1989 में शुरू हुआ था। इसका उपयोग भारत के बैंको द्वारा तात्कालिक धन की कमी की पूर्ति के लिए किया जाता है। बैंक इसे अपने ग्राहकों को लघु अवधि के लिए जारी करता है। ये व्यापार योग्य (Tradable) होता है इसीलिए अगर ग्राहक चाहे तो इसे बाज़ार में बेच भी सकता है।

जब बैंक में पैसा जमा करने की दर में कमी आ जाए, जबकि उसी समय कर्ज के लिए मांग बढ़ जाये तो ऐसी स्थिति में बैंक द्वारा इसे अपने ग्राहकों के लिए जारी किया जाता है। इसीलिए इसे बचत प्रमाण पत्र या जमा प्रमाण पत्र कहा जाता है।

◼ याद पर एक बात याद रखिए कि 1993 में आरबीआई ने अखिल भारतीय वित्त संस्थानों (All india financial institutions) को भी जमा प्रमाण पत्र जारी करने की अनुमति दे है। अभी फिलहाल चार अखिल भारतीय वित्त संस्थान भारत में है, ये हैं – Exim Bank, NABARD, SIDBI और NHB।

ये जो चार संस्थान है ये 3 वर्षों तक के लिए जमा प्रमाण पत्र जारी कर सकता है, जबकि इसको छोड़कर सभी बैंक या वित्तीय संस्थान ज्यादा से ज्यादा 364 दिन तक के लिए ही जारी कर सकता है।

वाणिज्यिक पत्र (Commercial Paper) CP

इसका चलन 1990 में शुरू हुआ था। इसे तिजारती पत्र (trade paper) भी कहा जाता है। इसका उपयोग कॉर्पोरेट सेक्टर द्वारा लघु अवधि के लिए पूंजी आवश्यकता की पूर्ति की जाती है। लेकिन वही कंपनी इसे जारी कर सकता है जो स्टॉक एक्स्चेंज में सूचीबद्ध हो और उसकी कार्यकारी पूंजी (working capital) 5 करोड़ रुपए से कम न हो। इस तरह के कंपनियों को आरबीआई द्वारा मान्यता प्राप्त किसी साख एजेंसी (Credit Rating Agency) से साख प्रमाण पत्र लेना अनिवार्य होता है।

उदाहरण के लिए, मान लीजिये एक कंपनी को दीर्घकाल के लिए पूंजी चाहिए, जाहिर है ऐसा पूंजी बाज़ार से ही हो सकता है क्योंकि दीर्घकालीन पूंजी की व्यवस्था मुद्रा बाज़ार तो करता नहीं है।

ऐसे में जब कोई कंपनी पूंजी बाज़ार से पैसा उगाही करने के लिए अपना शेयर जारी करता है। तो इस क्रम में उस कंपनी को बहुत सारी राशि फ्लोटेशन कॉस्ट के रूप में बर्बाद करना पड़ता है।

दरअसल फ्लोटेशन कॉस्ट वो राशि होती है जो किसी कंपनी को अपने शेयर जारी करने के क्रम में ब्रोकरेज (दलाली), पंजीकरण, आवेदन पत्रों की छपाई एवं विज्ञापन आदि पर खर्च करना पड़ता है।

इसी फ्लोटेशन कॉस्ट को मैनेज करने के लिए कंपनी मुद्रा बाज़ार में वाणिज्यिक पत्र (Commercial Paper) जारी करता है। इस प्रक्रिया को सेतु वित्तीयता (Bridge finance) कहा जाता है।

वाणिज्यिक बिल (Commercial Bill) CB

ये भी 1990 में चलन में आया था। इसका इस्तेमाल अखिल भारतीय वित्त संस्थानों, गैर-बैंकिंग वित्त कंपनियों, अनुसूचित वाणिज्यिक बैंकों, मर्चेंट बैंकों, सहकारी बैंकों तथा म्यूचुअल फ़ंड कंपनियों द्वारा किया जाता है। यह बिल एक लघुकालिक और बेचनीय (tradable) होता है।

इसे इस तरह से समझ सकते हैं – मान लीजिये कोई विक्रेता कोई सामान किसी ग्राहक को उधारी (साख) पर देता है। ऐसे में उस विक्रेता के पास दो विकल्प है या तो वे उस दिन का इंतज़ार करें जब ग्राहक वो पैसा उसे लौटाएगा। या फिर वो विक्रेता एक बिल का प्रयोग करें और ग्राहक को उसे मानने के लिए राजी करा लें।

अगर ग्राहक उस बिल को स्वीकार कर लेता है तो फिर वो बिल बेचनीय प्रपत्र बन जाता है जिसे कि व्यापारिक बिल (Trade bill) कहा जाता है।

इसका फायदा ये होगा कि अब अगर उस विक्रेता को अल्पकालीन पैसों की जरूरत पड़ती है तो वे उस व्यापारिक बिल को लेकर बैंक जा सकता है और उसके बदले पैसे प्राप्त कर सकता है। अगर बैंक उस व्यापारिक बिल को स्वीकार कर लेता है तो उसे ही वाणिज्यिक बिल (Commercial Bill) के नाम से जाना जाता है।

मुद्रा बाज़ार म्यूचुअल फ़ंड (Money Market Mutual Funds)

ये 1992 से चलन में है। ये वैयक्तिक स्तर पर लघु-अवधि निवेश (short term investment) की सुविधा देता है। इसकी खासियत ये है कि शेयर मार्केट का ज्ञान न रखने वाला व्यक्ति भी इस माध्यम से पैसा निवेश करके लाभ कमा सकता है।

वैसे म्यूचुअल फ़ंड लघु अवधि के साथ-साथ दीर्घावधि के लिए भी होता है। और इसका इस्तेमाल आमतौर पर दीर्घावधि में पैसा कमाने के लिए ही होता है।

रेपो एवं प्रतिवर्ती रेपो (Repo and Reverse Repo)

भारतीय रिजर्व बैंक द्वारा वर्ष 1992 में रेपो तथा 1996 में प्रतिवर्ती रेपो (Reverse Repo) को चलन में लाया गया। रेपो के अंतर्गत आरबीआई छोटी अवधि के लिए बैंकों को उधार देता है। वहीं प्रतिवर्ती रेपो (Reverse Repo) के अंतर्गत बैंक, आरबीआई को छोटी अवधि के लिए उधार देती है।

जिस ब्याज दर पर आरबीआई छोटी अवधि के लिए बैंकों को उधार देता है उसे रेपो रेट (Repo rate) कहा जाता है और जिस रेट पर आरबीआई, बैंकों से छोटी अवधि के लिए उधार लेता है उसे प्रतिवर्ती रेपो रेट(Reverse repo rate) कहा जाता है।

इससे होता है ये कि आरबीआई अर्थव्यवस्था में नकदी की अधिकता और अल्पता के बीच संतुलन स्थापित कर पाता है। जब अर्थव्यवस्था में नकदी की कमी होती है तो आरबीआई रेपो रेट को घटा देता है ताकि उचित मात्रा में नकदी अर्थव्यवस्था में आ सके। इसी तरह जब अर्थव्यवस्था में नकदी की अधिकता हो जाती है तो आरबीआई अतिरिक्त नकदी को अपने पास जमा करवा लेता है।

2014 में ऊर्जित पटेल समिति की सिफ़ारिशों को स्वीकार करते हुए मौद्रिक नीति को द्विमासिक (Bimonthly) आधार पर जारी किया जाने लगा। यानी कि अब हर दो महीने में आरबीआई रेपो रेट और रिवर्स रेपो रेट जारी करता है।

कॉल मुद्रा बाज़ार (Call money market) CMM

यह एक अंतर बैंक मुद्रा बाज़ार (Interbank Money Market) है क्योंकि ये आमतौर पर बैंक या वित्तीय संस्थाओं के मध्य लेन-देन के लिए ही इस्तेमाल होता है। ये बाज़ार एक दिवसीय धन के लेन-देन के लिए प्रसिद्ध है जिसे कि एक रात का उधार (Overnight Borrowing) या फिर Money at call भी कहा जाता है। हिन्दी में इसे शीघ्रावधि द्रव्य भी कहा जाता है।

वैसे यहाँ 14 दिनों तक के लिए भी उधार दिया जाता है, जिसे कि शॉर्ट नोटिस (Short notice) कहा जाता है। लेकिन इसका इस्तेमाल आमतौर पर 3 दिन की धन की व्यवस्था के लिए ही किया जाता है। ऐसा इसीलिए होता है क्योंकि दिन बढ़ने के साथ-साथ इसका ब्याज दर भी बढ़ता जाता है।

आमतौर पर अनुसूचित वाणिज्यिक बैंक (Scheduled Commercial Bank) एवं सहकारी बैंक इस बाज़ार में ऋण आवंटित करने के साथ-साथ इससे ऋण लेते भी है वही LIC, IDBI, तथा NABARD इस बाज़ार में केवल ऋण आवंटनकर्ता के रूप में कार्य करते हैं। ब्याज दर का आधार चूंकि आरबीआई का रेपो रेट होता है इसीलिए ये ऊपर-नीचे होता रहता है।

इसे इस तरह से समझ सकते हैं – वाणिज्यिक बैंकों को एक न्यूनतम राशि अनुरक्षित (Maintain) करना होता है, जो आजकल 4 परसेंट हैं, इसे नकदी रिजर्व अनुपात (Cash reserve ratio) या CRR कहा जाता है। ऐसा इसलिए किया जाता है ताकि तरलता सुनिश्चित रहे और दिवालियापन की स्थिति में ये काम आ सके।

होता ये है कि आरबीआई समय-समय पर नकदी रिजर्व अनुपात परिवर्तित करता रहता है, इससे बैंकों की ऋण देने की क्षमता घटती-बढ़ती रहती है। मान लीजिये अभी बैंक के पास 100 रुपए है जिसमें से 4 रुपए उसे CRR के रूप में रखना होता है। अगर आरबीआई इसे 5 परसेंट कर दे तो 5 रुपए रखना पड़ेगा। बैंक इस 5 रुपए को ऋण के रूप में किसी को दे नहीं पाएगा। इसी अल्पावधिक समस्या से निपटने के लिए बैंक Money at call या शीघ्रावधि द्रव्य का इस्तेमाल करता है।

कुल मिलाकर यही है मुद्रा बाज़ार (Money market) का कॉन्सेप्ट जो कि वित्तीय बाज़ार का एक हिस्सा है। उम्मीद है आपको समझ में आया होगा। ✔️अब हम अगले लेख में वित्तीय बाज़ार के दूसरे हिस्से ⏬ पूंजी बाज़ार (Capital Market) के बारे में जानेंगे क्योंकि यहीं वो मार्केट है जहां से शेयर बाज़ार का कॉन्सेप्ट निकलता है।

◼️◼️◼️

{kind=link}

Please use the technical words in English also. It is easy to understand some words in English rather than Hindi. So make use of English also for technical words. I couldn’t understand Tijaarati Patra.

We try to use english words wherever we think it should be used. But Sudhir ji Now you can read your desired article in english also. Enjoy