बजट (Budget) यानी कि आने वाले समय को ध्यान में रखकर, अपने उपलब्ध संसाधनों का इस तरह से प्रबंधित करने का अनुमान लगाना ताकि एक अच्छी ज़िंदगी जी जा सके।

इस लेख में हम भारत के केन्द्रीय बजट (Budget) पर सरल और सहज चर्चा करेंगे, एवं इसके विभिन्न महत्वपूर्ण पहलुओं को समझने का प्रयास करेंगे; तो लेख को अंत तक जरूर पढ़ें।

आपसे आग्रह है कि बेहतर समझ के लिए संबंधित सभी लेखों को पढ़ें और साथ ही हमारे सोशल मीडिया प्लैटफ़ार्म से भी जुड़ जाएं, खासकर के टेलीग्राम से तो अवश्य ही जुड़ जाएं।

Budget

Concept

| 📖 Read in English |

बजट (Budget) का मतलब:

सबसे सरल भाषा में कहें तो बजट अपने खर्चों को व्यवस्थित करने का तरीका है। दूसरे शब्दों में कहें तो बजट एक ऐसी व्यवस्था है जिसमें हम अपने पिछले वित्तीय अनुभवों से सीखकर आगे आने वाले दिनों के लिए वित्तीय योजना तैयार करते हैं। ये व्यक्तिगत स्तर से लेकर राष्ट्रीय स्तर तक हो सकता है और दिन-महीनों से लेकर वर्षों तक का हो सकता है।

भारत के संदर्भ में बात करें तो बजट का आधार वार्षिक होता है, इसीलिए इसे वार्षिक वित्तीय लेखा-जोखा (Annual Financial Account) भी कहा जाता है।

संविधान की बात करें तो अनुच्छेद 112 में इसे ‘वार्षिक वित्तीय विवरण (Annual Financial Statement)’ कहा गया है। और आपको यही याद रखनी है क्योंकि संविधान में बजट (Budget) शब्द का जिक्र नहीं है।

Q. बजट (Budget) शब्द आया कहाँ से हैं?

“बजट (Budget)” शब्द की उत्पत्ति फ्रांसीसी शब्द “Bougette (बॉगेट)” से हुई है, जो एक छोटे बैग या पाउच को संदर्भित करता है। 15वीं शताब्दी में, इस शब्द को अंग्रेजी में “बजट” के रूप में अपनाया गया था, जिसका अर्थ चमड़े के बैग या पैसे या दस्तावेजों को ले जाने के लिए उपयोग किए जाने वाले बटुए से है।

18वीं शताब्दी में, इस शब्द के अर्थ का विस्तार वित्तीय दस्तावेजों तक हुआ। धीरे-धीरे आधुनिक काल में वित्तीय योजना या अनुमान के रूप में “बजट” का उपयोग किया जाने लगा।

कुल मिलाकर कहें तो बजट एक वित्त वर्ष के दौरान भारत सरकार के अनुमानित प्राप्तियों और खर्च का विवरण है। यहाँ एक वित्त वर्ष का मतलब है 1 अप्रैल से लेकर 31 मार्च तक।

Q. बजट क्यों बनाया जाता है?

उपलब्ध वित्तीय संसाधनों के सर्वोत्तम उपयोग के लिए हमारे पास पहले से एक बेहतर प्लान होनी चाहिए कि आगामी वर्ष के दौरान किस मद पर कितना धन खर्च किया जाना है और उसमें से कितना धन किस स्रोत से आएगा।

इसके अलावा आने वाले वित्तीय वर्ष में राजस्व को किस तरह से बढ़ाया जा सकता है तथा आने वाले सालों के लिए आर्थिक एवं वित्तीय विधि, कर व्यवस्था और नई योजनाएं क्या-क्या होंगी, आदि। यही प्लानिंग बजट (Budget) कहलाती है।

ये अनुभव और अनुमान पर आधारित होता है, इसीलिए ये जरूरी नहीं है चीज़ें प्लान के अनुसार ही चले। जैसे कि 2020-21 के बजट में कोविड 19 इतना बदतर हो जाएगा, इसका कोई प्रावधान नहीं था इसीलिए उस वित्तीय वर्ष का पूरा बजट बिगड़ गया।

भारत में बजट (Budget):

एक कल्याणकारी राज्य होने के नाते भारत सरकार अपने जनता के लिए आवास, स्वास्थ्य, शिक्षा एवं रोजगार जैसी बुनियादी सुविधाएं उपलब्ध करवाती है।

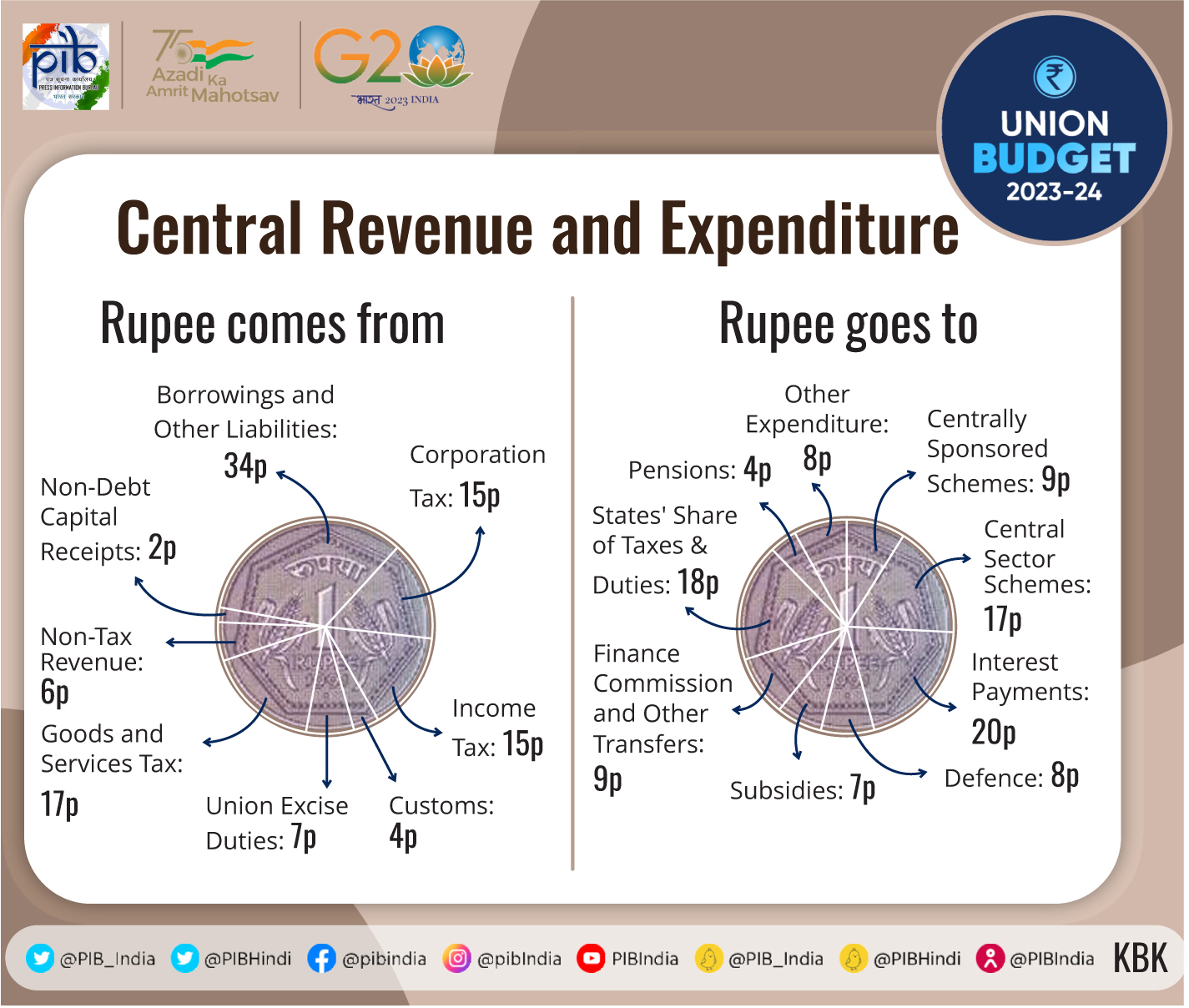

जाहिर है सरकार को इसके लिए बहुत अधिक मात्रा में धन की आवश्यकता होगी। ये जो धन है ये मुख्य रूप से सरकार के पास प्रत्यक्ष कर (Direct Tax), अप्रत्यक्ष कर (Indirect Tax) और उधारी (Borrowings) से आती है। जैसा कि आप नीचे देख सकते हैं।

अब आप अगर सरकार के खर्चे देखें तो आप समझ पाएंगे कि सरकार हर साल घाटे में होता है। इसे हम राजकोषीय घाटे (Fiscal Deficit) के नाम से भी जानते हैं। कहने का अर्थ है कि सरकार के पास खर्च करने को अथाह धन (Unlimited Money) नहीं होता है।

चूंकि यह एक पॉलिटी का लेख है इसीलिए हम इसके इकॉनमी के पहलुओं पर विस्तार से बातें नहीं करेंगे, इकॉनमी सेक्शन में आप इसे विस्तार से समझ सकते हैं। यहाँ बस इतना समझिए कि अर्थव्यवस्था का लब्बोलुआब ही यही है कि संसाधन सीमित है और उसी का न्यायपूर्ण बंटवारा करना है।

अब समझिए कि सरकार अपनी इच्छानुसार न ही टैक्स लगा सकती है, न ही ऋण (Loan) ले सकती है और न ही खर्चे कर सकती है और इसका कारण है संसाधन का सीमित होना [Article 265]।

तो सरकार के पास जो भी धन आता है वो मुख्य रूप से चला जाता है सरकारी खजाने या संचित निधि (Consolidated Fund) में [Article 266]। और सरकार अपने मन से या इच्छानुसार इससे पैसा नहीं निकाल सकती है क्योंकि जाहिर है संसाधन सीमित है।

आगे जो हम बजट की प्रक्रिया समझने वाले हैं वो मुख्यत: इसी संचित निधि से धन निकालने की एक कवायद है। लेकिन फिर भी यह सवाल आता है कि आखिरकार इन सैंकड़ों पन्नों की बजट (Budget) में होता क्या है?

Q. बजट (Budget) में होता क्या है?

जैसा कि हमने ऊपर भी समझा कि एक बजट एक वित्तीय योजना (Financial Planning) है जो विशिष्ट अवधि में अनुमानित आय (expected income) और व्यय (expected expenditure) की रूपरेखा तैयार करती है।

ये अनुमानित इसीलिए होती है क्योंकि बजट हम आगे आने वाले समय के लिए बनाते हैं तो ऐसे में हम अपनी Income और Expenditure का अनुमान ही लगा सकते हैं, निश्चित तौर पर कुछ कहना बहुत ही मुश्किल होता है।

एक बजट में आमतौर पर दो मुख्य घटक होते हैं:

- अनुमानित आय (Expected Income): इसमें राजस्व (Revenue) के सभी अपेक्षित स्रोत या बजट अवधि के दौरान धन का प्रवाह शामिल होता है। इसमें किराये की आय, व्यावसायिक लाभ, निवेश, सरकारी लाभ और आय के अन्य स्रोत शामिल हो सकते हैं।

- अनुमानित व्यय (Expected Expenditure): ये बजट अवधि के दौरान प्रत्याशित लागत (Anticipated Costs) या धन का बहिर्वाह (Outflows of Money) हैं। व्यय को आमतौर पर आवास, परिवहन, किराने का सामान, मनोरंजन, शिक्षा, स्वास्थ्य देखभाल, ऋण भुगतान, बचत और निवेश एवं सब्सिडि जैसी विभिन्न श्रेणियों में वर्गीकृत किया जाता है।

इसके अलावा भी कुछ घटक है जो कि बजट का हिस्सा होते हैं जैसे कि राजस्व बढ़ाने के साधन (Means of increasing revenue), आर्थिक एवं वित्तीय नीति एवं नई परियोजना इत्यादि।

लेकिन यहाँ जो समझने वाली चीज़ है वो व्यय (Expenditure)। जैसा कि हमने ऊपर भी समझा कि संविधान ने संचित निधि की व्यवस्था की है जिसे कि हम सरकारी खजाना भी कहते हैं। और इसी खजाने से व्यय (Expenditure) करने के लिए धन निकाली जाती है वो भी एक वित्तीय वर्ष (Financial Year) के लिए।

यहाँ पर आपको याद रहनी चाहिए कि भारत में एक वित्तीय वर्ष (Financial Year) प्रत्येक वर्ष 1 अप्रैल से शुरू होता है और अगले साल की 31 मार्च तक चलता है। अब सवाल आता है कि बजट में कितने प्रकार के व्यय (Expenditure) संचित निधि के संदर्भ में शामिल होते हैं। आइये समझें;

बजट में कितने प्रकार के व्यय या खर्चे शामिल होते हैं?

अनुच्छेद 112 के अनुसार, बजट में दो प्रकार के व्यय (Expenditure) शामिल होते हैं –

(1) भारत की संचित निधि पर भारित व्यय (Expenditure Charged upon Consolidated Fund of India); एवं

(2) भारत की संचित निधि से किए गए व्यय (Expenditure from Consolidated Fund of India)।

(1) भारत की संचित निधि पर भारित व्यय से आशय ऐसे व्यय या खर्च से है जिसे अनिवार्य रूप से करना ही होता है, इसीलिए भारित व्ययों (Charged Expenditure) पर सदन में चर्चा तो की जा सकती है लेकिन मतदान नहीं(A 113)।

अनुच्छेद 112(3) में बताया गया है कि क्या-क्या संचित निधि पर भारित माना जाएगा, जिसे कि आम नीचे देख सकते हैं- –

(I) राष्ट्रपति, उपराष्ट्रपति, लोकसभा अध्यक्ष, राज्यसभा के उपसभापति, की वेतन एवं भत्ते तथा उसके कार्यालय के अन्य व्यय;

(II) यूपीएससी के अध्यक्ष, CAG, उच्चतम न्यायालय के न्यायाधीशों के वेतन, भत्ते एवं पेंशन (जिसमें इनके कार्यालयों के प्रशासनिक व्यय भी शामिल हैं);

(III) उच्च न्यायालय के न्यायाधीशों की पेंशन (वेतन नहीं);

(IV) ऐसे ऋण भार, जिनका दायित्व भारत सरकार पर है, जैसे कि ब्याज (Interest), निक्षेप (Deposit), उधार और ऋण सेवा से संबन्धित अन्य व्यय;

(V) संसद द्वारा घोषित कोई अन्य व्यय, जिसे भारित माना गया हो।

(2) भारत की संचित निधि से किए गए व्यय का आशय ऐसे व्यय से है जो कि बदलता रहता है और जरूरी नहीं होता है कि हर साल उतना ही खर्च हो जितना की पहले हुआ था, जैसे कि किसी योजना से संबन्धित व्यय आदि।

इसीलिए इस तरह के व्यय को लोकसभा के समक्ष अनुदान मांगों (demands for grants) के रूप में प्रस्तुत किया जाता है (अनुच्छेद 113)। सदन में इसपर मतदान होता है। ये लोक सभा पर निर्भर करता है कि उस मांग को अनुमति दे या न दें। अगर अनुमति नहीं मिलती है तो इसे सरकार की पराजय मानी जाती है।

हालांकि यहाँ यह याद रखिए कि ऐसी कोई मांग राष्ट्रपति की सिफ़ारिश पर ही की जा सकती है, अन्यथा नहीं। फिर आगे चलकर अनुच्छेद 114 के तहत, इसे विनियोग विधेयक के रूप में प्रस्तुत किया किया जाता है। जब तक ये पास नहीं हो जाता सरकार संचित निधि से धन नहीं निकाल सकती। इसके बारे में हम आगे समझने वाले है।

तो कुल मिलाकर यहाँ तक हमने समझा कि बजट एक प्रस्ताव होता है जो कि इस बात पर आधारित होता है कि आगामी वर्ष के दौरान किस मद पर कितना खर्च किया जाएगा और उसमें से कितना धन किस स्रोत से आएगा या कहाँ से जुटाया जाएगा।

अब सवाल आता है कि ये जो बजट की सारी प्रक्रिया है क्या इसके बारे में संविधान में लिखा है? जी हाँ बिलकुल लिखा हुआ है, आइये समझें;

बजट और संवैधानिक प्रावधान (Budget & Constitutional Provision):

भारत में जिन वित्तीय प्रक्रियाओं का पालन किया जाता है उनके महत्वपूर्ण तत्व संविधान में निर्धारित है। संविधान के भाग 5 के दूसरे अध्याय के अंतर्गत एक शीर्षक बनाया गया है – “वित्तीय विषयों के संबंध में प्रक्रिया (Procedure in Financial Matters)”।

इसी शीर्षक के अंतर्गत अनुच्छेद 112 से लेकर अनुच्छेद 117 तक आते हैं जो कि सीधे-सीधे बजट से संबंधित है। हमने पहले ही इन सभी अनुच्छेदों को अलग-अलग विस्तार पूर्वक समझा रखा है, आप उसे जरूर पढ़ें।

◾ इन अनुच्छेदों के अलावा भी संविधान के कई ऐसे अनुच्छेद हैं जो कि बजट से संबंधित है। जैसे कि अनुच्छेद 265 के तहत कहा गया है कि संसद के प्राधिकार के बिना कोई टैक्स नहीं लगाया जा सकता है। इसी तरह से अनुच्छेद 266 के तहत संचित निधि (Consolidated Fund) की व्यवस्था की गई है।

◾ इसी तरह से अनुच्छेद 77(3) को देखें तो उसके तहत राष्ट्रपति के पास यह शक्ति है कि वह मंत्रियों को कार्यों का आवंटन कर सकते हैं। इसी के तहत केंद्रीय वित्त मंत्री (Union Finance Minister) को यह दायित्व सौंपा गया है कि वो बजट संसद में पेश करेगा।

कुल मिलाकर आप संविधान के भाग 12 को देखेंगे (जिसके तहत अनुच्छेद 264 से लेकर अनुच्छेद 300 तक आता है) तो आप इसे समझ पाएंगे कि इन अनुच्छेदों से बजट किस प्रकार प्रभावित होता है। विस्तार से समझने के लिए पढ़ें – ◾ जीएसटी क्या है?

इतना समझ लेने के बाद आइये अब समझते हैं संसद में बजट (Budget) किन प्रक्रियाओं से होकर गुजरता है।

संसद में बजट की प्रक्रिया (budget procedure in parliament):

संसद में बजट निम्नलिखित 6 स्तरों से गुजरता है तब जाकर बजट की पूरी प्रक्रिया खत्म होती है।

1. बजट का प्रस्तुतीकरण (Presentation of budget)

2. बजट पर चर्चा (General debate on Budget)

3. विभागीय समितियों द्वारा जांच (Investigation by departmental committees)

4. अनुदान की मांग पर मतदान (Voting on demand for grant)

5. विनियोग विधेयक का पारित होना (Passing of Appropriation Bill)

6. वित्त विधेयक का पारित होना (Passing of Finance Bill)।

1. बजट का प्रस्तुतीकरण – बजट को प्रस्तुत करने का काम वित्त मंत्री सदन में करते हैं उस दौरान जो वे भाषण देते हैं, उसे बजट भाषण कहा जाता हैं। बजट भाषण में बहुत सारी चीज़ें होती है, जैसे कि, (1) आर्थिक समीक्षा रिपोर्ट (Economic survey report), (2) मंत्रालयों की सालाना रिपोर्ट, (3) विनियोग विधेयक (Appropriation Bill), (4) वित्त विधेयक जिसमें कि टैक्स संबंधित जानकारी होती है, इत्यादि।

जब भाषण खत्म हो जाता है तब बजट को सदन के समक्ष रखा जाता है। जिस दिन बजट पेश किया जाता है उस दिन बजट पर चर्चा नहीं की जाती है।

इसके बाद राज्यसभा मे इसे पेश किया जाता है। उस बजट में सरकार द्वारा जितनी अनुदान (Grant) की मांग की गई है राज्यसभा को उन अनुदान मांगों पर कटौती का कोई अधिकार नहीं होता है।

2. बजट पर चर्चा – बजट को प्रस्तुत करने के कुछ दिन बाद बजट पर चर्चा आरंभ होती है। इसकी शुरुआत एक सामान्य चर्चा के रूप में होती है इसीलिए इसे सामान्य चर्चा या फिर आम बहस भी कहा जाता है।

इसमें होता ये है कि सदन के सदस्य सरकार की राजकोषीय और आर्थिक नीतियों के सामान्य पहलुओं पर विचार करते हैं और कराधान (Taxation) एवं व्यय (Expenditure) के ब्यौरे (विस्तार) में नहीं जाते हैं।

सदन इस पर तीन से चार दिन बहस करते हैं। इस पर बहस के दौरान कई प्रश्न भी उठाये जाते हैं बहस के अंत में वित्त मंत्री को अधिकार होता है कि वह इसका जवाब दे।

यहाँ यह याद रखिए कि यह जो सामान्य चर्चा है यह राज्यसभा में भी होता है और बजट के मामले में राज्यसभा के पास इतना ही अधिकार होता है। इसके बाद जो आगे का चरण होता है जिसमें मांगों पर मतदान होता है वो सिर्फ लोकसभा में होता है। कहने का अर्थ है कि बजट पर सामान्य चर्चा के अलावा राज्यसभा का बजट से और कोई सरोकार नहीं होता है।

3. विभागीय समितियों द्वारा जांच – बजट पर आम बहस पूरी होने के बाद सदन तीन या चार हफ्तों के लिए स्थगित हो जाता है। इस अंतराल के दौरान संसद कि स्थायी समितियां (Standing committees) अनुदान की मांग आदि की विस्तार से जांच-पड़ताल करती है और एक रिपोर्ट तैयार करती है।

बाद में इस रिपोर्ट को दोनों सदनों में विचारार्थ रखा जाता है। संसद का वित्तीय नियंत्रण मंत्रालयों पर स्थापित हो सके इसीलिए स्थायी समिति की व्यवस्था को 1993 में शुरू किया गया था जिसे कि 2004 में और विस्तार किया गया।

दरअसल पहले होता ये था कि केवल कुछ ही मंत्रालयों के अनुदान मांगों पर चर्चा हो पाती थी बाद बाकी को ऐसे ही बिना जांच एवं छानबीन के पास कर दिया जाता था। इसी स्थिति में सुधार लाने के लिए विभागीय समितियों द्वारा जांच की प्रक्रिया 1994-95 से शुरू की गई।

उस समय 17 विभागीय समितियां थी, आज 24 विभागीय स्थायी समितियां है जिसके द्वारा जांच की जाती है। और फिर रिपोर्ट बनाकर दोनों सदनों के समक्ष रखा जाता है।

4. अनुदान की मांगों पर मतदान – अनुदान की मांगों पर चर्चा और उस पर मतदान एक बहुत ही महत्वपूर्ण प्रक्रिया है। प्रत्येक मंत्रालय की मांगों (Demands) पर चर्चा के लिए अलग से समय निर्धारित होता है। उस नियत समय में मांगों पर विस्तार से चर्चा की जाती है।

इस मांग पर चर्चा के बाद प्रत्येक मांग पर मतदान होना होता है। क्योंकि मतदान के बाद ही कोई मांग (Demands), एक अनुदान (Grants) बनता है।

◾ लेकिन मतदान की स्थिति तक पहुँचने से पहले भी अन्य कई चीज़ें हो सकती है या होती है। हो सकता है कि कुछ सदस्य इन मांगों से सहमत न हो, ऐसी स्थिति में उनके पास विरोध करने के लिए या इन मांगों में बदलाव के लिए कटौती प्रस्ताव (Cut Motion) का विकल्प होता है।

कुल मिलाकर कहने का अर्थ यह है कि बहस के दौरान अगर सदस्य चाहे तो अनुदान मांगों पर कटौती के लिए प्रस्ताव ला सकते हैं। इस प्रकार के प्रस्ताव को कटौती प्रस्ताव कहा जाता है, जिनके तीन प्रकार होते हैं :-

(1). नीति कटौती प्रस्ताव (Policy Cut Motion) :- यह मांग नीति (Policy) के प्रति असहमति को व्यक्त करता है। इस प्रस्ताव में मांग की राशि 1 रुपए कर देने के लिए कहा जाता है। इसका सीधा सा मतलब होता है कि हम आपके मांग नीति का अनुमोदन (Approval) नहीं करते है। अगर सदस्य चाहे तो कोई वैकल्पिक नीति भी पेश कर सकता है।

(2). आर्थिक कटौती प्रस्ताव (Economic Cut Motion) :- इसे मितव्ययता कटौती प्रस्ताव भी कहा जाता है। जहां ऊपर वाला प्रस्ताव नीति से संबन्धित था वहीं ये प्रस्ताव मांग की राशि को कम करने से संबन्धित है।

इसमें इस बात का उल्लेख होता है कि प्रस्तावित व्यय से अर्थव्यवस्था पर प्रभाव पड़ सकता है इसीलिए मांग की राशि को एक निश्चित सीमा तक कम किया जाये। ये निश्चित सीमा कितना होगा ये प्रस्ताव लाने वाले डिसाइड करते हैं।

(3). सांकेतिक कटौती प्रस्ताव (Token Cut Motion) :- यह प्रस्ताव भारत सरकार के किसी दायित्व से संबन्धित होता है। इसमें कहा जाता है कि मांग में 100 रुपए की कमी की जाय। प्रस्ताव लाने वाले इसकी मदद से सरकार के प्रति अपनी विशिष्ट शिकायत या नाराजगी को व्यक्त करता है।

कटौती प्रस्ताव को स्वीकृति कब मिल सकती है?

एक कटौती प्रस्ताव की स्वीकृति के लिए जरूरी है कि उसमें निम्नलिखित विशेषताएँ हो –

(1) आमतौर पर 140 के आस-पास मांगे होती है तो यह केवल एक प्रकार की मांग से संबन्धित होना चाहिए वो भी केवल एक मामले से ही संबन्धित होनी चाहिए।

(2) इसका स्पष्ट उल्लेख होना चाहिए तथा इसमें किसी प्रकार की अनावश्यक बातें नहीं होनी चाहिए जैसे कि इसमें संघ सरकार के कार्य क्षेत्र के बाहर के किसी विषय का उल्लेख नहीं होना चाहिए।

(3) इसमें संशोधन संबंधी या वर्तमान नियम को परिवर्तित करने संबन्धित कोई सुझाव नहीं होना चाहिए।

(4) इसमें भारत की संचित निधि पर भारित व्यय से संबन्धित कोई विषय नहीं होना चाहिए।

(5) इसमें किसी न्यायालयीन प्रकरण का उल्लेख नहीं होना चाहिए।

(6) इसके द्वारा विशेषाधिकार का कोई प्रश्न नहीं उठाया जा सकता है।

(7) जिसके बारे में इसी सत्र में पहले से ही कोई निर्णय लिया जा चुका हो उस पर पुनर्परिचर्चा का कोई विषय नहीं होना चाहिए।

कटौती प्रस्ताव का महत्व इस मायने में है कि इससे अनुदान मांगों (Demands for grants) पर चर्चा का अवसर मिल जाता है और एक प्रकार के सरकार की कार्यकलापों की जांच हो जाती है। लेकिन चूंकि सरकार बहुमत में होता है तो अक्सर इस प्रकार का प्रस्ताव पास ही नहीं हो पाता है इसीलिए सरकार का इससे कुछ भी बिगड़ता नहीं है।

◼ अनुदान मांगों पर मतदान के लिए कुल 26 दिन निर्धारित किए गए हैं। अंतिम दिन अध्यक्ष सभी शेष मांगों को मतदान के लिए पेश करता है तथा उनका निपटान करता है, भले ही सदस्यों द्वारा उस पर पूरी चर्चा की गई हो या नहीं। इसे गिलोटिन (Guillotine) के नाम से जाता जाता है।

यहाँ पर ये याद रखिए कि अनुदान के लिए मतदान लोकसभा की विशेष शक्ति है, जो कि राज्यसभा के पास नहीं है। राज्यसभा को मतदान का अधिकार बजट के मताधिकार वाले हिस्से पर ही होता है तथा इसमें भारत की संचित निधि पर भारित व्यय शामिल नहीं होते हैं।

5. विनियोग विधेयक का पारित होना :- संविधान के अनुच्छेद 114 में यह व्यवस्था की गई है कि भारत की संचित निधि से विधि सम्मत विनियोग (appropriation) के सिवाय धन की निकासी नहीं होगी। इसीलिए भारत की निधि से विनियोग के लिए एक विनियोग विधेयक पुर:स्थापित किया जाता है, ताकि धन को लोकसभा में मत द्वारा दिये गए अनुदान तथा भारत की संचित निधि पर भारित व्यय आवश्यकताओं को पूरा करने के लिए प्रयुक्त किया जाये।

कहने का अर्थ है कि भारत की संचित निधि पर भारित व्यय (Expenditure Charged upon Consolidated Fund) पर तो कोई मतदान होता ही नहीं है। जिस पर मतदान होता है वो होता है अन्य व्यय जिसे कि हम अनुदान मांग (Demand for Grants) के रूप में जानते हैं।

जब लोकसभा मतदान द्वारा इसकी इजाजत दे देता है कि ठीक है आप इतना धन खर्च कर सकते हैं। तो फिर उस धन को संचित निधि से निकालने के लिए विनियोग विधेयक पारित करना होता है। इस विधेयक के पास हो जाने के बाद सरकार को संचित निधि से धन खर्च करने का कानूनी अधिकार प्राप्त हो जाता है।

◾ विनियोग विधेयक की रकम में परिवर्तन करने या अनुदान के लक्ष्य को बदलने अथवा भारत की संचित निधि पर भारित व्यय की रकम में परिवर्तन करने का प्रभाव रखने वाला कोई संशोधन, संसद के किसी सदन में पेश और पारित नहीं किया जा सकता है।

◾ अगर संचित निधि से इसके अलावा किसी प्रकार के धन की निकासी की कोई जरूरत आती भी है तो राष्ट्रपति की सहमति के उपरांत ही इस प्रकार कोई अधिनियम बनाया जा सकता है जिससे कि धन निकासी की जा सके।

◾ इस विधेयक का लोक सभा में पारित होने के बाद लोकसभा अध्यक्ष द्वारा इस विधेयक को एक धन विधेयक के रूप में प्रमाणित करता है और फिर उसे राज्यसभा के पास भेजा जाता है।

चूंकि यह एक धन विधेयक होता है इसिलिए राज्यसभा को इसे पारित करना ही पड़ता है (ज्यादा जानकारी के धन विधेयक पढ़ें)। इसके पश्चात इस विधेयक को अनुमति के लिए राष्ट्रपति के समक्ष प्रस्तुत की जाती है।

◾ इसका मतलब आप इस तरह से भी समझ सकते हैं कि, विनियोग विधेयक जब तक लागू नहीं हो जाता तब तक सरकार भारत की संचित निधि से कोई धन निकासी नहीं कर सकती है।

इसमें काफी समय लगता है तथा यह प्रक्रिया अप्रैल तक खींच जाता है। लेकिन अगर सरकार को कुछ काम करने के लिए तब तक धन की आवश्यकता हो तो वो क्या करे?

इस स्थिति से निपटने के लिए संविधान द्वारा लोकसभा को यह शक्ति दी गई है कि वह इस प्रकार के आवश्यक कार्यों के लिए विशेष प्रयासों के माध्यम से धन निकासी कर सकती है इसे लेखानुदान (Vote on account) के नाम से जाना जाता है।

इसे बजट पर आम बहस के उपरांत पारित किया जाता है। इसमें वित्तीय वर्ष में जितना धन खर्च होने का अनुमान लगाया गया है समान्यतः उसके 1/6 भाग रकम सरकार को 2 महीने तक खर्च करने की स्वीकृति दी जाती है।

6. वित्त विधेयक का पारित होना :- आने वाले वर्ष के लिए सरकार के जितने भी वित्तीय प्रस्ताव होते है उसे एक विधेयक में सम्मिलित किया जाता है। यह विधेयक साधारणतया प्रत्येक वर्ष बजट पेश किए जाने के तुरंत पश्चात लोकसभा में पेश किया जाता है।

जैसा कि हमने ऊपर भी समझा कि इसी वित्तीय प्रस्ताव में टैक्स से संबंधित बदलाव होते हैं। इसीलिए इस विधेयक पर धन विधेयक की सभी शर्तें लागू होती है हालांकि वित्त विधेयक में विनियोग विधेयक के विपरीत संशोधन प्रस्तावित किए जा सकते है। यानि कि टैक्स को घटाने या बढ़ाने का प्रस्ताव प्रस्तावित किया जा सकता है।

कहने का अर्थ यह है कि यह जो विधेयक है यह सरकार के आय (Income) से जुड़ी होती है। और यह विधेयक पास होने के बाद बजट के आय पक्ष (Income Side) को विधिक मान्यता देता है।

अनंतिम कर संग्रह अधिनियम 1931 (Provisional Collection of taxes Act 1931) के अनुसार वित्त विधेयक (Finance Bill) को 75 दिनों के भीतर प्रभावी हो जाना चाहिए।

कुल मिलाकर यही केन्द्रीय बजट की प्रक्रिया है। आइये अब बजट के कुछ अन्य पहलुओं पर गौर करते हैं……

यहाँ से पढ़ें – वित्त विधेयक और धन विधेयक

बजट के क्रियान्वयन से संबंधित अन्य संवैधानिक उपबंध:

बजट के क्रियान्वयन से संबंधित संवैधानिक प्रावधानों की व्यवस्था अनुच्छेद 112 से लेकर अनुच्छेद 116 तक मिलती है- जिसकी मुख्य बातें कुछ इस प्रकार है;

1. राष्ट्रपति बजट को हर वित्त वर्ष में संसद के दोनों सदनों में पेश करवाएगा।

2. बिना राष्ट्रपति की सिफ़ारिश के कोई अनुदान की मांग नहीं की जाएगी।

3. विधि द्वारा पारित विनियोग के अलावा भारत की संचित निधि से कोई धन नहीं निकाला जाएगा।

4. बिना राष्ट्रपति के संस्तुति के कर निर्धारण वाला कोई विधेयक संसद में पुर:स्थापित (Introduced) नहीं किया जाएगा।

5. संविधान में संसद के दोनों सदनों की बजट के संबंध में निम्नलिखित प्रावधान किया गया है:-

(1) धन विधेयक या वित्त विधेयक को राज्यसभा में पुर:स्थापित नहीं किया जा सकता इसे केवल लोकसभा में पुर:स्थापित किया जा सकता है

(2) राज्यसभा को अनुदान मांग पर मतदान की कोई शक्ति प्राप्त नहीं है यह लोकसभा को प्राप्त विशेष सुविधा है

(3) राज्यसभा को 14 दिन में धन विधेयक लोकसभा को लौटा देना चाहिए। लोकसभा इस संबंध में राज्यसभा द्वारा की गई सिफ़ारिशों को स्वीकार या अस्वीकार कर सकती है

6. बजट में व्यय अनुमान को भारत की संचित निधि पर भारित व्यय और भारत की संचित निधि से किए गए व्यय को पृथक-पृथक दिखाना चाहिए,

बजट से संबंधित अन्य अनुदान (Other Grants Related to the Budget):

बजट (Budget) जिसमें एक वित्तीय वर्ष हेतु आय और व्यय का सामान्य अनुमान होता है, के अतिरिक्त संसद द्वारा असाधारण या विशेष परिस्थितियों में अनेक अन्य अनुदानें (Grants) भी दी जाती है। जिसकी चर्चा अनुच्छेद 115 और अनुच्छेद 116 में की गई है विस्तार से समझने के लिए अनुच्छेदों को पढ़ें;

अनुपूरक अनुदान (Supplementary grant) क्या है?

संसद द्वारा प्राधिकृत रकम से अधिक राशि उसकी मंजूरी के बिना खर्च नहीं की जा सकती है। लेकिन यदि ऐसी कोई विशेष स्थिति आती है जब किसी विशिष्ट सेवा के लिए मंजूर की गई राशि उस वर्ष के प्रयोजनों के लिए अपर्याप्त पाई जाए या फिर जब उस वर्ष हेतु बजट में किसी नई सेवा के संबंध में खर्च परिकल्पित न किया गया हो और चालू वित्तीय वर्ष के दौरान उसके लिए अतिरिक्त व्यय की आवश्यकता उत्पन्न हो जाए तो ऐसी स्थिति में राष्ट्रपति उस खर्चे की अनुमानित राशि दर्शाने वाला एक अन्य विवरण यानि कि अनुपूरक अनुदानों की मांगे दर्शाने वाला विवरण, संसद के दोनों सदनों के समक्ष रखवाता है।

कुल मिलाकर, अनुपूरक अनुदान संसद तब स्वीकृत करता है जब किसी विशिष्ट सेवा के लिए मंजूर की गई राशि उस वर्ष के प्रयोजनों के लिए अपर्याप्त पाई जाए या फिर किसी नई सेवा के लिए धन की आवश्यकता आन पड़े।

अतिरिक्त अनुदान (Additional grant) क्या है?

जब उस वर्ष के बजट (Budget) में उस सेवा के लिए निर्धारित रकम स ज्यादा रकम खर्च हो जाती है, तो राष्ट्रपति ऐसी अतिरिक्त राशि के लिए मांग लोक सभा में पेश करवाता है।

ऐसे अतिरिक्त खर्च के जितने भी मामले होते हैं वे सभी नियंत्रक एवं महालेखा परीक्षक (CAG) द्वारा विनियोग लेखाओं (Appropriation Accounts) पर रिपोर्ट के माध्यम से संसद की जानकारी में लाए जाते हैं। फिर इसके बाद इन खर्चों की जांच लोक लेखा समिति (Public Accounts Committee) द्वारा की जाती है। और अपनी रिपोर्ट के माध्यम से जरूरी सिफ़ारिशें की जाती है।

| ⚫ लोक लेखा समिति (Public Accounts Committee) किसे कहते हैं? संसद की समितियां सरकार के खर्चे की और कार्य निष्पादन की विस्तृत छानबीन करने का काम करती है जिससे कि सरकार का वित्तीय मामलों में संसद के प्रति उत्तरदायित्व सुनिश्चित होता है। तीन ऐसी वित्तीय समितियां (लोक लेखा समिति, प्राक्कलन समिति और सार्वजनिक उद्यम समिति) हैं जो संसद द्वारा बनाई गई नीतियों और कार्यक्रमों के क्रियान्वयन में अकुशलताओं और अपव्यय को प्रकाश में लाती है। लोक लेखा समिति (Public Account committee) का मुख्य उद्देश्य यह सुनिश्चित करना होता है कि क्या धन संसद द्वारा प्राधिकृत रूप से खर्च किया गया है और क्या उसी प्रयोजन के लिए खर्च किया गया है जिसके लिए वह प्रदान किया गया था। यदि किसी वित्त वर्ष के दौरान किसी सेवा पर उसके प्रयोजन के लिए सदन द्वारा प्रदान की गई राशि से अतिरिक्त राशि खर्च की गई हो तो समिति उन परिस्थितियों की जांच करती है जिसके कारण अतिरिक्त व्यय किया गया है। यह समिति तकनीकी अनियमितताओं का तो पता लगाती ही है साथ ही साथ वित्तीय मामलों के संचालन में अगर कोई अपव्यय, भ्रष्टाचार आदि हुआ हो तो उसे भी प्रकाश में लाती है। |

लेखानुदान (Vote On Account) किसे कहते है?

जैसे कि हमने समझा कि विनियोग विधेयक जब तक लागू नहीं हो जाता तब तक सरकार भारत की संचित निधि से कोई धन निकासी नहीं कर सकती है।

इसमें काफी समय लगता है तथा यह प्रक्रिया अप्रैल तक खींच जाता है। लेकिन बजट तो फरवरी में ही पेश कर दिया जाता है ऐसे में अगर सरकार को कुछ काम करने के लिए तब तक धन की आवश्यकता हो तो वो क्या करे?

इस स्थिति से निपटने के लिए संविधान द्वारा लोकसभा को यह शक्ति दी गई है कि वह इस प्रकार के आवश्यक कार्यों के लिए विशेष प्रयासों के माध्यम से धन निकासी कर सकती है इसे लेखानुदान (Vote on account) के नाम से जाना जाता है।

इसे बजट पर आम बहस के उपरांत पारित किया जाता है। इसमें वित्तीय वर्ष में जितना धन खर्च होने का अनुमान लगाया गया है सामान्यतः उसके 1/6 भाग रकम सरकार को 2 महीने तक खर्च करने की स्वीकृति दी जाती है।

यहाँ यह याद रखें कि लेखानुदान तब पास होता है जब बजट पर सामान्य चर्चा हो चुकी हो और अनुदानों की मांगों (Demand for grants) पर चर्चा अभी आरंभ होनी हो।

प्रत्ययानुदान (Vote Of Credit) किसे कहते हैं?

जब किसी सेवा या मद के लिए आकस्मिक रूप से धन की अत्यधिक एवं तुरंत सहायता आवश्यक हो तो ऐसी स्थिति में इस प्रकार की अनुदान मांग रखी जाती है।

ये ऐसे विषय होते हैं जिसका रूप अनिश्चित होता है और यह वार्षिक वित्तीय विवरण (बजट) का हिस्सा नहीं होता है। दूसरे शब्दों में, किसी राष्ट्रीय आपात की स्थिति में सरकार के समक्ष धन की अप्रत्याशित जरूरत आन पड़ती है। यह आम तौर पर इस तरह की समस्या होती है जिसके बारे में पहले से अनुमान नहीं लगाया जा सकता है। उदाहरण के लिए आप कोरोना से उत्पन्न वित्तीय जरूरत को समझ सकते हैं।

ऐसी स्थिति में सदन बिना ब्योरा दिया प्रत्ययानुदान के माध्यम से एकमुश्त धनराशि जारी कर सकता है। इसीलिए कहा जाता है कि यह लोकसभा द्वारा कार्यपालिका को दिया गया ब्लैंक चेक होता है।

अपवादानुदान (Exceptional grant) किसे कहते हैं?

इसे विशेष प्रयोजन के लिए मंजूर किया जाता है तथा यह वर्तमान वित्तीय वर्ष या सेवा से संबन्धित नहीं होती है। इसीलिए इसे अपवादानुदान कहा जाता है।

दूसरे शब्दों में कहें, तो यह अनुदान वित्तीय वर्ष के साधारण खर्च का भाग नहीं होता है। इसे अपवादस्वरूप किसी विशेष प्रयोजन के लिए जारी किया जाता है।

सांकेतिक अनुदान (Token Grant) किसे कहते हैं?

जब पहले से प्रस्तावित किसी सेवा के अतिरिक्त सेवा के लिए धन की आवश्यकता होती है तो फिर यह प्रस्ताव लोकसभा में लाया जाता है इस पर चर्चा होती है और फिर मतदान होता है। याद रखें यह कोई अतिरिक्त व्यय धन नहीं होता है।

ऊपर अभी हमने जितने प्रकार के अनुदान के बारे में समझा है उसके लिए वहीं प्रक्रिया अपनाई जाती है जो कि एक साधारण बजट के लिए अपनाई जाती है।

Facts Related to Budget

हमने ऊपर बजट (Budget) को समग्रता से समझा है। हालांकि इसके कई पहलुओं को हम इकॉनमी वाले लेख में समझने वाले हैं फिर भी पॉलिटी की दृष्टि से हमने इसके सभी पक्षों को छुआ है। आइये अब जाते-जाते इससे संबंधित कुछ तथ्य को समझ लेते हैं।

बजट कब घोषित की जाती है?

वर्ष 1999 तक, केंद्रीय बजट फरवरी माह के अंतिम कार्य दिवस को शाम 5 बजे घोषित किया जाता था। यह प्रथा अंग्रेजों के जमाने से ही चली आ रही थी।

एक और कारण यह था कि शाम को बजट प्रस्तुत होने के बाद उत्पादकों और टैक्स एकत्र करने वाली एजेंसियों को कीमतों में बदलाव के लिए पूरे रात का समय मिल जाता था। यह प्रथा प्रधानमंत्री अटल बिहारी वाजपेयी के नेतृत्व कार्यकाल में बदल दी गई, साल 2001 से इसे सुबह 11 बजे पेश किया जाने लगा।

2016 में फिर से, नरेंद्र मोदी की NDA सरकार ने इस प्रथा को बदल दिया और अब 1 फरवरी को बजट पेश करने की प्रथा की शुरुआत हुई। इसके साथ ही पिछले 92 वर्षों से अलग से पेश होने वाली रेल बजट को भी मुख्य बजट के साथ विलय कर दिया। अब एक ही बजट (Budget) पेश होता है और वो भी 1 फ़रवरी को।

हलवा समारोह क्या है?

बजट दस्तावेजों की छपाई मोटे तौर पर संसद में पेश करने से एक सप्ताह पहले शुरू होती है, इसी की खुशी में ‘हलवा समारोह’ होता है। ये समारोह इस विश्वास पर आधारित है की महत्वपूर्ण काम करने से पहले कुछ मीठा हो जाये।

इस समारोह में बड़ी मात्रा में हलवा तैयार किया जाता है और इसमें शामिल अधिकारियों और सहायक कर्मचारियों को परोसा जाता है। बजट पेश हो जाने तक इन अधिकारियों एवं कर्मचारियों को अलग-थलग रहना पड़ता है ऐसा इसीलिए ताकि बजट की गोपनियता को बनाए रखा जा सके। हलवा वित्त मंत्री द्वारा परोसा जाता है।

हालांकि 2021 का बजट पूरी तरह से पेपरलेस था यानी कि पहले की छपाई की परंपरा को अब ख़त्म करके नई प्रथा की शुरुआत की गई है।

बजट कौन तैयार करता है?

बजट (Budget) आर्थिक मामलों के विभाग (Department of Economic Affairs) तैयार करता है जो कि वित्त मंत्रालय (Finance Ministry) के तहत आता है।

रेलवे बजट के बारे में अब क्या प्रावधान है?

रेलवे बजट (Railway Budget) और आम बजट (General Budget) साल 2016 से पहले अलग-अलग आया करता था। 2016 के बाद से अब दोनों को एक ही बजट में मिला दिया गया है। इसके अलावा अब बजट 1 फरवरी को ही पेश किया जाता है। पहले इसे फरवरी के अंतिम कार्य दिवस पर पेश किया जाता था।

गिलोटिन (Guillotine) किसे कहते हैं?

सभी मांगों पर मतदान होना जरूरी होता है ताकि वो एक अनुदान बन सके। इन अनुदान मांगों पर मतदान के लिए आमतौर पर 26 दिन निर्धारित किए जाते हैं।

अगर इन 26 दिनों में सभी अनुदान मांगों पर चर्चा हो जाती है तो ठीक है लेकिन अगर ऐसा नहीं होता है तो अंतिम दिन अध्यक्ष सभी शेष मांगों को मतदान के लिए पेश करता है, भले ही सदस्यों द्वारा उस पर पूरी चर्चा की गई हो या नहीं। इसे ही गिलोटिन (Guillotine) के नाम से जाता जाता है। अगर सभी मांगों पर पूरी तरह से चर्चा हो चुकी तो फिर उसे गिलोटिन (Guillotine) नहीं कहा जाएगा।

| Lok Sabha: Role, Structure, Functions | Hindi | English |

| Rajya Sabha: Constitution, Powers | Hindi | English |

| Parliamentary Motion | Hindi | English |

Budget Practice Quiz

Important Links

एम. लक्ष्मीकान्त

मूल संविधान

हमारी संसद – सुभाष कश्यप

Union budget of India

https://www.indiabudget.gov.in/indexhindi.php

संचित निधि, लोक लेखा एवं आकस्मिक निधि ; संक्षिप्त चर्चा

https://www.pib.gov.in/AllInfographics.aspx

https://eparlib.nic.in/bitstream/123456789/247/1/Budgetary_Process_2014_English.pdf

![Bond Market Concept Explained [BCS 9/15] English](https://wonderhindi.com/wp-content/uploads/2023/07/investing-bonds-isometric-landing-page-dollar-coins-fall-jar-with-investment-documents-charts-around-invest-fund-increase-money-finance-business_33099-2507-440x264.webp)

{kind=link}